人事管理

避免罰款與風險,雇主務必精準申報月投保薪資

2026/02/04 更新

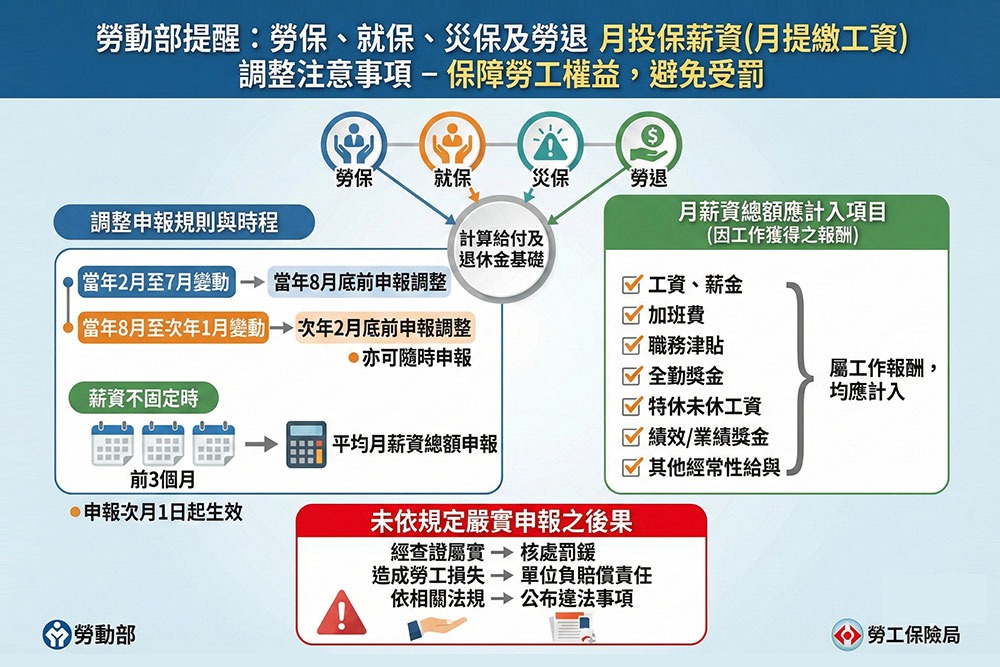

勞工保險、就業保險以及職業災害保險的月投保薪資被視為計算各項給付金額的基石,勞動部勞保局再度提醒所有雇主,這是確保勞工在面臨意外事件時能夠獲得適當保障的關鍵因素。然而,這不僅是勞工權益的護航,也直接影響雇主是否會受到罰款。故,雇主有責任覈實申報員工的投保薪資,以維護雙方的合法權益。

月投保薪資,即勞工因工作所獲得的報酬,其中包括了工資、薪金、獎金、津貼,以及任何其他形式的固定給與,如加班費、職務津貼、業績獎金、全勤獎金等等。這些項目必須全部納入月薪資的總額,作為申報投保薪資的依據。

當被保險人(即勞工)在當年2月至7月之間對薪資進行調整時,雇主應在同年8月底前向勞保局通報這一變動後的月投保薪資。同樣,若薪資調整發生在8月至翌年1月期間,通報則應在翌年2月底前完成。這些通報的生效日期自通報次月1日起算。如果在其他時間範圍內發生了薪資變動,雇主也可以隨時進行申報,但最遲不得遲於每年2月底至8月底。

然而,若雇主未依照規定進行準確的投保薪資申報,並經查實屬實,將受到法律條款所規定的相關處罰。此外,根據勞工職業災害保險及保護法的相關法規,受影響的勞工有權尋求相對應的賠償,雇主在這方面將負有法律責任。這種公開違規事實的處罰措施,有助於維護投保單位和被保險人(勞工)之間的法律權益平衡。

勞保局再次強調,雇主在面對投保薪資的申報時,應該堅守合法程序,確保申報的準確性和及時性,以確保保障能夠有效地實現。如有任何疑問或需要協助,雇主可以隨時聯絡勞保局的分局或辦事處,尋求相關指導與建議。

總之,保障勞工權益是社會關注的焦點,而確保勞工保險、就業保險以及職業災害保險的投保薪資的準確性,是實現這一目標的關鍵步驟。這不僅是雇主的法定責任,也是一種對勞工的尊重和關愛。在法律框架下,雇主應秉持著合法、誠信的態度,確保投保薪資的完整申報,為確保勞工權益作出應有的努力。

Q1:什麼是「月投保薪資」?申報時應該包含哪些薪資項目?

A: 月投保薪資是勞工因工作獲得的報酬總額。申報時不應只看「底薪」,必須包含所有經常性給與,例如:工資、薪金、加班費、職務津貼、業績獎金、全勤獎金及各項津貼。這些項目都必須納入月薪資總額,作為申報依據。

Q2:薪資調整後,雇主應該在什麼時候向勞保局通報?

A: 根據規定,薪資調整的通報時間點有兩個關鍵期:

-

2月至7月間調整: 應於同年 8月底前 申報。

-

8月至次年1月間調整: 應於次年 2月底前 申報。 通報後的變動,將自通報次月 1 日起生效。當然,若雇主希望即時更新,也可以隨時申報。

Q3:如果雇主「以多報少」或未準確申報投保薪資,會有什麼法律後果?

A: 這是非常嚴重的違規行為。經查證屬實後,勞保局會依法裁處罰鍰。更重要的是,根據《勞職保法》,受影響的勞工若因此導致各項給付(如失能、死亡、老年給付)受損,有權向雇主尋求相對應的賠償,雇主需負全額法律責任。

Q4:為什麼精準申報月投保薪資被稱為「勞工保障的基石」?

A: 因為勞工保險、就業保險及職業災害保險的各項給付金額,都是以「月投保薪資」作為計算基準。申報不實將直接導致勞工在面臨失業、職災、生育或退休時,領到的補助縮水,嚴重損害勞工權益。

Q5:雇主在面對申報流程有疑問時,有哪些求助管道?

A: 勞保局強調,雇主應秉持合法、誠信態度。若在申報程序或薪資總額認定上有任何疑慮,應主動聯絡勞保局各分局或辦事處,尋求專業的指導與建議,避免因行政疏失而誤觸法網。

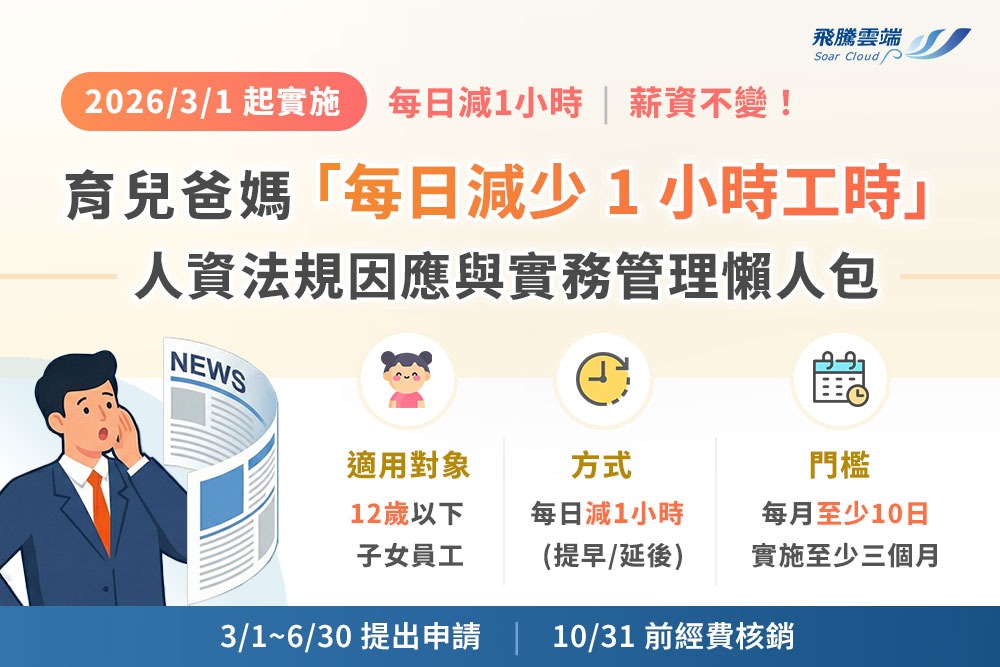

受保護的內容: 育兒爸媽「每日減少 1 小時工時」人資法規因應與實務管理懶人包

受密碼保護的文章不會產生內容摘要。

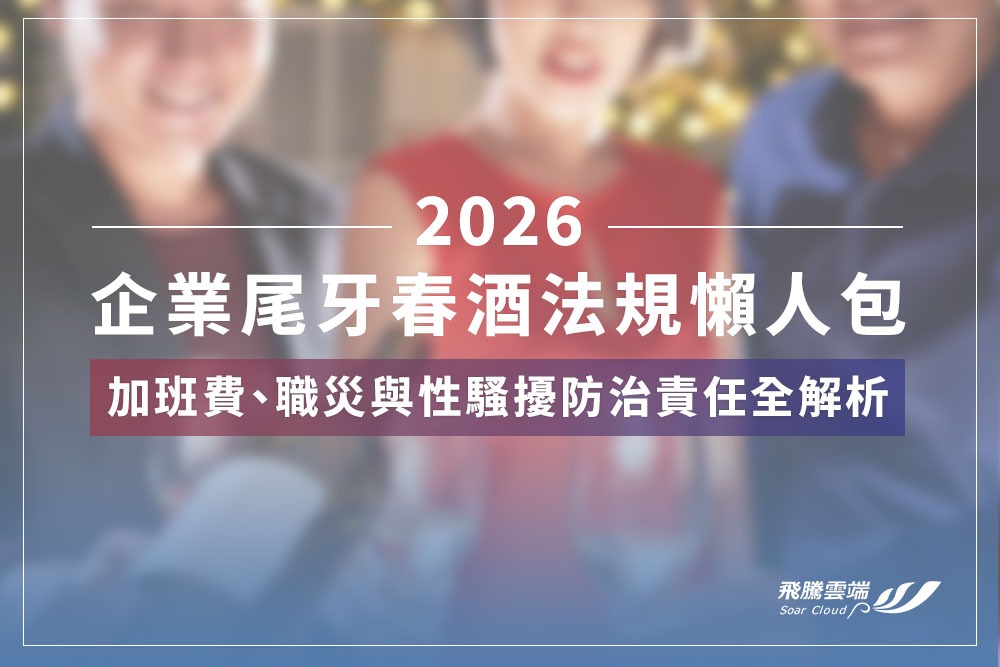

2026企業尾牙春酒法規懶人包:加班費、職災與性騷擾防治責任全解析

歲末年初的尾牙春酒,一直以來是企業凝聚向心力的高峰,不管是歡暢的宴席、或是抽獎的重頭戲,既是酬謝員工一年的辛勞、也給足老闆面子與眾同歡。然而,對於HR與雇主來說,尾牙與春酒往往也是法規風險的「深水區」,完善制度面的維護與施行,才能盡到真正的賓主盡歡。…

2026 調薪申報指南:如何正確核實投保薪資?避免「以多報少」遭罰與賠償

今年起,勞工病假制度迎來重要變革:勞工在一年內請病假只要未超過10天,雇主不得對其進行任何不利處分。同時,若企業設有全勤獎金制度,也必須改採「按比例扣除」的方式,而非過去常見的「全有或全無」做法。這項改革的核心精神,在於避免勞工因擔心失去全勤獎金而不敢請假…